一季度,全球消费电子市场遭遇疫情重创。

Strategy Analytics预估,2020年Q1,全球汽车电子市场需求至少会暴跌8%。便携电子消费市场则更加惨淡,Strategy Analytics最新研究,2020年Q1全球智能手机出货量同比下滑17%;平板电脑出货量同比下降12%;笔记本电脑同比下降2%。

智能可穿戴设备,因为与医疗健康紧密相关,成为唯一不降反升的消费电子品类。

Strategy Analytics发布报告称,第一季度全球智能手表出货量同比增长20.2%,达到1370万部。其中苹果公司的Apple Watch以55.5%的市场份额保持第一,稳据半壁江山。

苹果Apple Watch在2020年Q1的全球出货量为760万部。非常巧,从华米科技5月12日披露的Q1财报来看,其可穿戴设备2020年Q1的总出货量正好也是760万部。

押对健康赛道,华米迎来空前机遇

智能可穿戴设备作为离人体物理距离最近的电子产品,在疫情期间可以对人们管理、维护自身健康起到更多作用,这一点通过了市场的检验。因此早已锚定可穿戴设备健康领域的华米科技,迎来了前所未见的难得发展机遇。

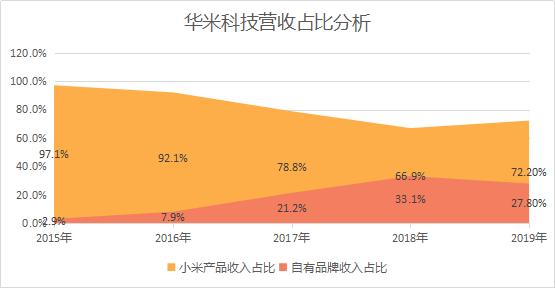

2018年华米科技自有品牌建设卓有成效,自有品牌营收贡献率高达33.1%。在2018年底,黄汪曾经和华米核心管理团队一起探讨一个问题:智能可穿戴产业的核心价值是什么?当年微信之所以能够崛起,就是因为给移动互联网产业创造了核心价值。这个问题引发了他们的思考,经过一整年的多维度思考,他们最终得出的答案是-健康。

因此在2019年12月30日,黄汪发布了标题为《迈向下一个十年:构筑全球健康生态,做用户最信赖的伙伴》的全员信,在信中他宣布将公司的使命升级为“科技连接健康”。也对华米科技短、中、长期目标进行了清晰的定义:

短期,成为“云芯端”的可穿戴产品与服务供应商,领跑全球智能可穿戴行业;

中期,建立强大的人体健康数据分析引擎,内置健康大数据平台,推动全球健康产业进步;

长期,构筑全球健康生态,并引领世界健康服务产业转变的发展路径。

总之就是全面聚焦可穿戴设备的健康赛道。

基于如此明确的目标规划,尽管疫情也对华米科技生产活动和国内外的营销活动造成了巨大的冲击,但总体来看,疫情给华米带来的机遇,远远高于其带来的危险。在华米科技的Q1收入表现中,这一点体现的非常明显。

收入稳健、利润暴跌,Q1财报喜忧参半

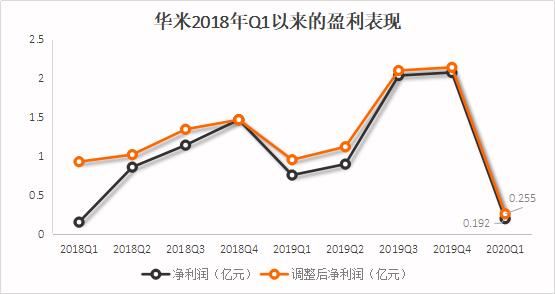

5月12日,华米科技公布其2020年Q1财务业绩,财报显示,一季度华米科技收入同比增长36.1%至10.885亿元,历史同期首次突破10亿元。

在疫情全球蔓延的背景下,华米科技这种稳健的收入增长表现,尤为难能可贵。不过就像前文分析的那样,收入的稳健表现,得益于人们对自身健康更加重视,而可穿戴设备又正好迎合了这种突然爆发的市场需求。

(数据来自于华米科技财报)

当然,疫情的影响只是一方面。

对比华米过去两年的收入表现,不难发现从2019年第三季度开始,华米科技的出货量和收入就迎来了爆发式增长。从时间上推断,小米手环4于2019年6月11日发布,小米手环4的发售时间和华米出货量、收入暴涨时间正好契合。再考虑到消费电子商品的季节性波动特点,2020年Q1华米科技可以保持收入稳健增长,其中必然有小米手环4 的突出贡献。

华米科技首席财务官David Cui也表示:“我们实现了自有品牌产品和小米手环4的稳健销售,第一季度的销量为760万台,比去年同期增长了35.7%。”

小米手环4为华米贡献了可观的出货量和收入,但小米的产品向来利润率很低。再叠加疫情对其供应链、生产和销售的负面影响,2020年第一季度,华米的盈利表现惨不忍睹。

财报显示,2020年Q1华米科技的毛利率为22.5%,而去年同期为27.2%,毛利率下降明显。净利润同比下降75%至1920万元,而去年同期为7530万元;经调整后净利润同比下降73%至2550万元,降低至上市以来的最低值。

总之,在小米和疫情两大关键因素合力影响之下,华米科技在2020年第一季度营收稳健增长,利润大幅下滑,交出了一份喜忧参半的业绩答卷。

华米的“去小米化”疑云

从一季度财报中,可以看出与小米的合作关系,会直接对华米具体的收入、盈利表现产生决定性影响。但是华米科技作为小米生态链中表现最突出的企业,它和小米合作关系始终笼罩在层层疑云之中。

2013年,黄汪去CES逛了一圈,回来就开始做智能手环。2013年底,小米才刚刚启动“生态链计划”,雷军定下5年内孵化100家智能设备制造生态链企业的目标,小米联合创始人刘德成为负责人,称其为小米的“二次创业”。也就是在这一年年底,在小米生态链总监孙鹏的牵线搭桥下,小米通过控股公司投资联合黄汪成立华米科技。

之后的发展大家都了解,2014年小米手环上市,销量迅速爆发,在全球可穿戴市场中横扫对手,多次成为全球销量冠军。但是从2015年开始,华米就着手打造自有品牌Amazfit,推出自己的智能手环和智能手表产品。从那时起,关于华米想“单飞”的舆论声量就越来越大。

到2018年,自有品牌收入在总收入中的占比提高至33.1%,达到历史最高点。华米科技“去小米化”貌似成了一个既定事实。

更可疑的是在2020年4月13日,华米科技的运营主体——安徽华米信息科技有限公司发生多项工商变更,小米公司联合创始人刘德退出董事行列,新增张晓军为董事;华米科技 CEO 黄汪的持股比例从约 54.89% 变更为 99.40%,董事陆云芬的股权比例从约 0.33% 变更为 0.60%。

后来华米科技官方出面解释,这是正常的工商变更,小米依然持有其已发行股本的14.5%,是其第二大股东。

但是2020年是华米和小米合作的关键年份,华米和小米在2017年10月签署的战略合作协议,在2020年10月就会到期,如果到期之后双方不再续签,那么双方的战略合作关系或许就会迎来真正的终结,华米就可以彻底完成“去小米化”。

华米还离不开小米

或许再等几个月,华米就可以完成彻底的“去小米化”,成为脱离小米生态链最成功的企业。但是华米对此并没有表现出有多少期待,相反,华米很不安。

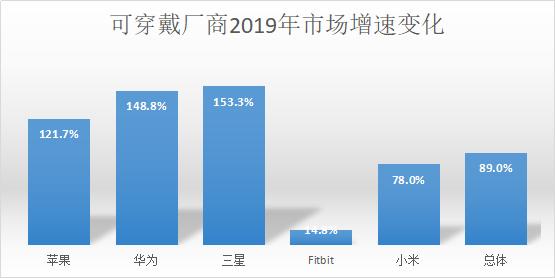

2019年是全球可穿戴设备市场发生重要转变的一年,这一年在腕带设备领域,智能手表的需求增长速度压过了智能手环。最明显的表现就是,以销售智能手表为主的苹果、华为、三星市场增速都超过了三位数,而以销售智能手环为主的小米,销售增速甚至没有跑赢市场扩张速度。

基于这样的市场变化,尽管小米手环4的市场表现很不错,但是小米还是在2019年11月推出了自己的首款智能手表。

市场的巨变,小米智能手表的推出,让华米直接陷入了两难境地。小米推出智能手表,不可避免的就会导致华米自有品牌和小米品牌之间形成直接竞争关系;但是如果结束和小米的战略合作关系,离开了小米的支持,华米也无力与苹果、华为、三星这些巨头在可穿戴设备市场中展开竞争。

另一方面,不管华米如何纠结,事实上市场对小米的品牌认可度,还是要远远高于华米的自有品牌,这就导致2019年在华米的营收结构中,小米产品的营收占比反弹增长到了72.2%。

总的来看,华米科技目前面对的就是这么一个局面:自己押对了可穿戴设备健康领域的赛道,但是因为目标确立的比较晚,并没有取得实质性的领先优势。另外在可穿戴设备市场中,其他巨头表现得越来越强势,所以尽管小米已经和华米构成了直接竞争,对其自有品牌发展形成压制,但华米依然不能脱离小米的庇护。

很明显,华米科技一直都有做强做大的心,可惜现实很残酷,目前来看,留给他施展的时间和空间,已经越来越少了。