3月11日,拼多多发布2019年第四季度和全年财报。其中最为亮眼的是破万亿的GMV,高达10066亿元,较上年同期4716亿元增长113%。

另外用户的增长也很亮眼。黄峥在财报中所表示,“我们继续投资于5.85亿用户,并且致力于创建一个开放平台让所有人都受益,同样也满足消费者的最大利益。”从上市之初的“三亿人都在用”到如今的接近六亿,拼多多用户的增长有目共睹。

用过拼多多的都了解其补贴力度之大,有部分商品甚至低于在闲鱼的二手价格,而这种补贴也正是拼多多用户不断上涨的原因。百亿补贴的不断推行让越来越多的人使用拼多多,但是也让拼多多陷入了长期的亏损之中。

似乎拼多多想要通过百亿补贴来完成自身市场由下到上的升级,这看起来更像是拼多多的一场关于自身未来的百亿豪赌。

财报不好也不坏

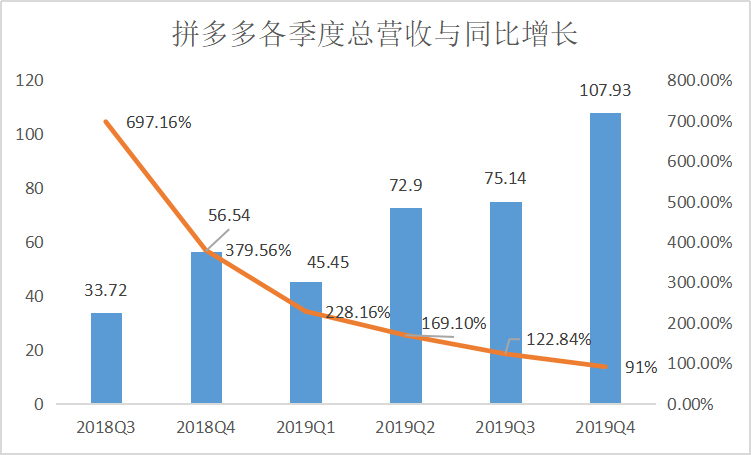

拼多多四季度财报显示,四季度总营收107.93亿元,虽然低于此前市场分析认为的110.3亿元,但与上年同期的56.54亿元相比依旧增长了91%。营收持续增长的同时,增速在慢慢放缓。

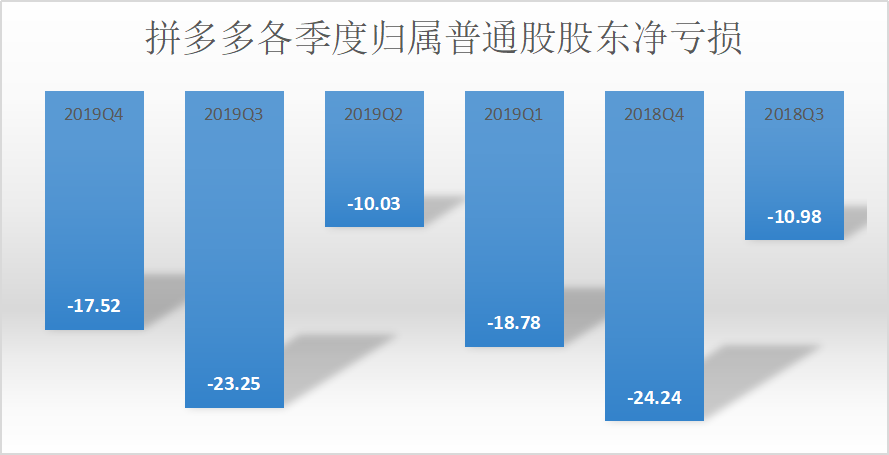

另一方面,连续亏损是拼多多一直摘不掉的帽子。财报显示第四季度拼多多依旧在亏损,但亏损的收窄非常明显。不论经营性亏损还是净亏损,拼多多都实现了全面的亏损收缩。

根据财报数据可知,在四季度经营亏损为21.35亿元,和2018年同期的26.41亿元相比降低了19.2%,相比于三季度的27.29亿元降低了23.5%。同样,四季度归属普通股股东的净亏损为17.52亿元,同比减少了27.7%。

用户的增长依然是拼多多财报中值得一提的地方。拼多多在单季度用户增加了4890万人,这个数字远超阿里的1800万人和京东的2760万人,甚至比二者加起来更多。

据拼多多财报显示,截止2019年底,平台年活跃买家数达到5.85亿,较之上一年增长了1.67亿人次。这种增长之下,拼多多与京东的用户差距进一步拉大,超越京东的2.23亿人,并且逐渐接近阿里。

用户如此激增背后,当然离不开拼多多的“百亿补贴”推波助澜。

从财报中不难看出,四季度整体运营支出为108.91亿元,上年同期仅有68.71亿元。其中销售与营销开支为92.73亿元,比上年同期的60.24亿元增长54%,主要是由于在线和离线广告以及促销活动的增加,管理费用和研发费用仅占据了很小的一部分。

而如此大额的补贴,对用户的吸引能力是有目共睹的,同样这也为拼多多贡献了超过万亿的GMV,这是财报中最为亮眼的地方。与上年同期4716亿元相比增幅高达113%的数据,让拼多多以10066亿元跻身“万亿俱乐部”。

拼多多CEO黄峥也在财报中强调了这一点,“对于拼多多而言,2019年是重要的一年。一年内我们增强了自身的能力和产品,并且首次突破了一万亿元的GMV。”

尽管拼多多的财报不乏亮点,但是仍然难以达到投资者的期望,也让投资者对拼多多的态度暧昧不清。在拼多多财报公布之后,当日开盘后即迎来下跌,截止收盘跌幅达到6.89%。这样的情景之前在第三季度财报发布时也同样出现,发布当日股价跌超20%。

投资者的不太满意,是对拼多多快速增长之下依旧亏损的不太满意,而亏损的主要原因是日益增长的营销金额,即类似“百亿补贴”等。而说起为何进行如此大额的补贴,不得不提的是拼多多一开始发力的下沉市场。

下沉市场的长尾红利

疫情的影响对电商行业是一次痛击,但同时也不失为一次绝好的机会。拼多多当然没有放过这次机会,自二月就推出的“抗疫助农”专区,不仅解决了疫情期间农产品供需失衡的问题,也拉动了农产品经济的增长。

开辟绿色通道,调动专项资金,推动滞销农产品的上行,市长县长走进直播间带货等等举动,都在通过不同的渠道来销售农产品,为农产品经济贡献一份力。截止二月底,拼多多抗疫助农专区已累计售出1900万斤各地农货。

受到疫情的影响,农产品从生产端到消费端的整个供应链都面临着严峻挑战。而拼多多开展的助农行动,不仅帮助农村电商完善了设施和服务体系,也帮助拼多多在已经立足的下沉市场进行了又一次挖掘。

其实很早之前拼多多就将眼光投向了农产品经济。一直以来,通过创新的技术和模式引领农产品上行,是拼多多的长期核心竞争力之一。据拼多多新农业农村研究院副院长狄拉克表示,拼多多能够由此帮助农户稳定需求,从而稳定供给。

根据《2019-2020年中国下沉市场人群研究报告》可知,下沉城市拥有近全国7成的人口。9.3亿人的数量占全国人数的66.6%,这也意味着下沉城市背后所蕴藏的市场潜力还很巨大。而这其中农村人口有5.64亿人,占下沉群体近六成。

截至2019年底,拼多多的平台年活跃买家数达到5.85亿,9.3亿的下沉群体似乎预示着拼多多在下沉市场还有更大的发展前景。

当然,市场的下沉并不只是用户数量方面的,对长尾商品的开发也是很重要的一部分。似乎拼多多从一开始就对长尾表现出不小的兴趣,拼多多的拼团模式,专注于低价商品,好像拼多多从一开始就放弃了价格高但同样利润也较高的商品。

以至于很多人对拼多多的印象并不好,认为拼多多只是一个卖便宜货的地方,甚至都不能保障其商品质量。虽然这和拼多多成立之初的“山寨风波”不无关系,但不可置否的是,这些低价商品所形成的长尾红利不容忽视。

而“快团团”的推出,似乎也印证了拼多多对长尾红利的重视。线下团购工具“快团团”,旨在协助各地商家收集社区居民物资需求、完成在线下单。

据了解,通过快团团,消费者能够迅速了解社区周边商家的生活刚需商品信息、库存信息,方便下单;商家也可以迅速发布商品,邀请目标用户跟团。实现高效收集用户的需求,同时也牢牢抓住社区生鲜这种小额交易所构成的长尾订单。

红利背后冒出的人均消费不高难题

一方面,虽然拼多多的用户数量一直呈现增长的态势,但不得不注意的是用户的重合问题。拼多多与京东、阿里在用户上面,不仅用户重合度非常高,而且用户的增量空间也已经很有限。根据国盛证券数据可知,目前拼多多用户使用阿里系电商软件的实际重合率应超过90%。

现在的消费者不会只在手机上下载一个电商软件,花高价在特定软件购买商品的用户很少。这也意味着,只单独选择在拼多多买东西的用户也不多。而在高额消费的竞争市场中,拼多多想和阿里、京东分庭抗礼还略有欠缺。

这也说明,尽管有九亿多的下沉人口,但已经没有所谓“下沉蓝海”等待某家电商平台的开拓,下沉市场的模式疑问也随之而来。未来电商用户的竞争并不是再像跑马圈地一样注重“拉新”,而是通过零售业务的比拼,为用户创造价值在存量中竞争。

另一方面,客单价不高难以产生较高消费和人均购买能力的不足,是拼多多对长尾开发所埋藏的另一枚定时炸弹。

截止2019年12月31日,拼多多的年度人均GMV为1720.1元。反观阿里巴巴在2019年三季度财报可知的人均GMV为8264元,京东2019年四季度财报可知的其年人均GMV为5760元。

通过数据不难得知拼多多依旧难以逃开“低价”的泥沼。“下沉”在帮助拼多多获取流量的同时,也在某种程度上决定了拼多多用户的人均消费不高。此外,用户这种低价需求和消费也难以吸引大品牌入住拼多多,从而给山寨产品留下可趁之机。

拼多多从一开始就主打“错位竞争”。不同于京东从一开始专注一二线城市,拼多多更专注于低线市场。而如今,阿里京东想要“下乡”发展下沉市场,拼多多却想要“进城”回到一二线大城市。

于是,“百亿补贴”的行动开始了。

一场百亿豪赌开启

长期以来,拼多多的拼团模式,一直在帮助其保持用户大幅度增长,但是这同样也导致了拼多多的客单价偏低,成为制约拼多多发展的一大隐患。这也是拼团模式的限制,消费者很难接受另一个消费者推荐的客单价较高的商品。

而拼多多一直以来被诟病的廉价商品问题,也在转战一二线市场的时候显现了些许隐患。

一二线城市的中高端消费者,对拼多多这种拼团买廉价商品的行为颇有抵触。他们不像三四线市场的消费者,会因为几毛钱几块钱的优惠而参加拼团活动,也不愿意浪费时间去参加发动好友“帮忙砍一刀”。

拼多多上陈列的商品也是他们通常不会选择的,似乎从拼多多购买的东西就免不了一种“廉价感”。消费者自身的刻板印象是阻碍他们选择拼多多的最大障碍。

于是,在2019年,拼多多正式推出“百亿补贴”,对全网热销商品实施不限量、不限时补贴。2020年2月,拼多多进一步推出“百亿补贴节”,补贴力度从此前的20%最高增长至50%。

这不是博人眼球的噱头,而是一次真刀真枪的实干。从2017年至今,拼多多在市场营销上的支出,分别是13亿元、134亿元、271亿元。2019年下半年是百亿补贴的集中时期,同样也是营销费用最高的时期。

这一点从四季度财报不难看出,92.73亿元的销售与营销开支,占总体运营支出的85%。而2019年度的总运营费用为323.41亿元,比2018年的210.15亿元高出百亿,这其中销售和市场推广费用高达271.74亿元,同比去年增长102%。

财报数据表明,销售及市场推广花销如此之大,是因为拼多多通过投资在线和离线广告活动和促销来提高用户的认可度和参与度。而这种投资在实际行动中,体现在对3C、家电、美妆等高客单价商品进行的补贴上。

举例来看,在拼多多平台上,一部原价八九千的iPhone在补贴之后只有五六千,这种补贴的力度不可谓不大。同样,对这些大品牌的大幅补贴,符合拼多多想摆脱之前“廉价”标签的想法,也符合拼多多对拉高客单价、树立良好形象的需求。

但这也让拼多多的获客成本增加,四季度中拼多多的获客成本为184元。虽然184元这个数字相比于阿里京东而言并不算高,但是对比拼多多此前的获客成本而言,获客成本明显提升。

也只有对这些大品牌的补贴,才能吸引一二线用户主动选择拼多多,只是这种代价着实巨大。然而,在如此高昂的代价之下,拼多多赢得的又是什么?

电商中的长期主义

拼多多在去年最大的动作,应该就是邀请好友拿红包了。似乎整个网络上都是拼多多的红包链接,消费者也热衷于分享给几个好友,互相助力拿到百元红包,这为拼多多带来了大幅度的用户增长。

拼多多借助百亿补贴敲开了一二线用户的大门,但是这些用户究竟是主动选择了拼多多还是单纯想“薅羊毛”?这不得而知,但这种风险却是拼多多不得不承担的。而至今拼多多依旧没有停止补贴的意思,似乎拼多多仍然想要在自己跳出下沉市场的赌局中再次下注。

黄峥在拼多多上市之初就表示;“拼多多首要任务是提升用户数、入住商户数和用户参与度。”如今这个重点依旧未曾改变,营销费用的支出被他视作一种长期的投资行为,将来取得的成果一定是丰硕的。

大力度的补贴背后,是长期的增长战略,是与立即变现盈利的取舍。如此看来,拼多多百亿补贴所花的每一分钱都不会浪费。黄峥在四季度财报会议中也强调,长期的预期不会变,仍然会对用户参与度方面进行投资,并对新一年的增长保持乐观。

拼多多的补贴对象不只是买家,至今拼多多对所有入驻商家依旧“零收费”。目前拼多多依旧施行“0佣金”和“0平台服务费”的政策,除了支付给支付机构的千分之六手续费以外,平台不向商家收取任何佣金。

战略副总裁九鼎(David Liu)表示,“我们会继续补贴商家,改善用户体验,我们相信对于用户的补贴和投资会在长远时间内让我们的股东获益。”

值得一提的是,拼多多对员工的补贴也在同时进行。在疫情影响之下,尽管拼多多在2020年第一季度业绩难免会产生不利影响,但是拼多多依旧决定在特殊时期,提高绝大多数团队成员的薪资,避免员工承担疫情所致的财务影响。

不难看出,拼多多的确将“人”作为其最宝贵的资产。在特殊时期,不改其补贴政策,甚至加大补贴力度,这在留住用户和提高口碑上会取得不菲的成效,也似乎表明了拼多多对通过补贴来赢得长期发展这项举措的坚决。

作为一个新崛起的电商平台,拼多多与阿里京东之间的客单价差距仍然存在,但是拼多多似乎有信心在长远的发展之中,稳固自己的赢面。

拼多多希望借助长期的投资来取得与淘宝、京东分庭抗礼的资格,用亏损换取更大的未来。

文/刘旷公众号,ID:liukuang110