人类泡沫史源远流长,皆因贪婪和无知所致,而房地产因为刚需和体量巨大,成为多次泡沫史的主角,美国佛罗里达地产危机是有记录的第一次房地产泡沫,其后日本、东南亚都未能摆脱,而最近一次全球性金融危机也是源自于美国的地产泡沫,这些危机都有什么共性值得留意!

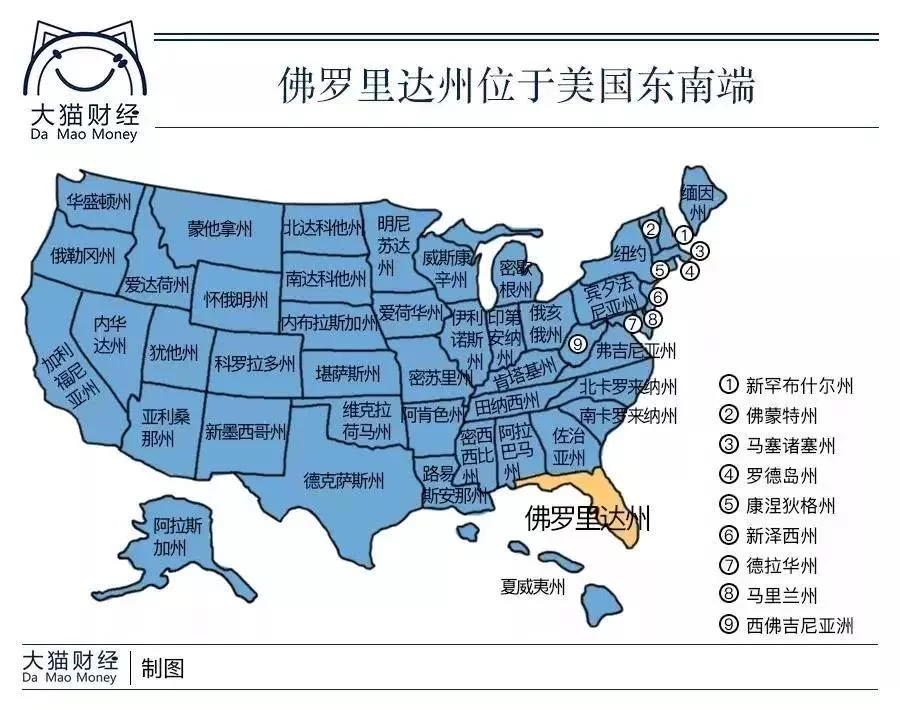

1926年9月,一场飓风以每小时200公里的速度横扫佛罗里达,飓风引起的海啸将佛罗里达的两个城市夷为平地,摧毁了13000座房屋,415人丧生,海水涨到了二楼,人们只能爬到屋顶逃命。

飓风刮倒的不仅是房屋,还刺破了人类历史上第一个有记载的“房地产泡沫”。

飓风之后,许多破产的企业家、银行家或自杀或发疯,有的则沦为乞丐。据说美国商界大名鼎鼎的“麦当劳教父”雷·克洛克,也因此一贫如洗,此后被迫做了17年的纸杯推销员。

佛罗里达炒房史,是一个充满“蝴蝶效应”的故事。

❶ 买房并未在全国形成风潮,虽然1927年的《麦克法登法案》开始允许国民银行发放非农业不动产贷款,但对房价的刺激并不明显,1921-1925年间,华盛顿城区的房屋价格涨幅也只有10%左右。

❷ 但是买车的人越来越多。那个年代诞生了一个叫汽车分期的产品,10%的首付款就可以开走一辆昂贵的汽车。

❸ 与此同时,美国正在进行轰轰烈烈的城市化运动,道路改善很多,于是,人们不再受限于火车,“自驾游”开始盛行。以前只有极少数人才能去的佛罗里达也成了中产的度假胜地。

他们很快就发现,这里才是真正的房产价值洼地啊!很多人愿意在这里买房或者买一片土地用来度假,房地产也跟着逐渐繁荣起来。

赚钱的消息就像风,藏都藏不住。

更多的美国人来到这里,迫不及待地购买房地产。

地产还是主流,到佛罗里达投资成了美国人致富的途径之一,开往迈阿密的火车轮船上,挤满了做发财梦的美国人。市场与我们生活投资也是相互牵制的,是需要不断总结经验和钻研技巧方法的,就比如股市,股市是个专业的市场每当夏天都是有一波夏耘行情,很多大牛股板块横空出世并且潜力黑马股搅乱市场。其实做股票是非常简单的,在底部重仓埋伏回踩到位主力拉升的潜力股,凑着一波大牛市就拉起来了,也许几个月的收益会是你之前很多时间的财富积累。其实也不用担心错过重要行情,本人薇2564463526会一直在帮助大家看盘提示大盘和个股机会,以及优质利好股票的分享。

一时间,无数的财富竞相投入到佛罗里达,市区街道两侧的房屋均被高价买下,郊区尚未规划的土地也分区卖出。买房买地的人很少去实地看看,他们也不在意品质,他们只需要等待,等它上涨后卖出,从中获得差价。

中国之前,上一个“亚洲奇迹”是由一群国家集体缔造的,韩国、印尼、马来西亚、泰国、新加坡等是其中的代表,上世纪80年代末~90年代初,这些国家实现了10%左右的高速增长,令人侧目,国际资本蜂拥而至,但却推高了房地产的风险。

这一切的起源来自于1980年代的开放:

● 菲律宾在上世纪60年代宣布取消外汇管制,1986年允许外资利润自由汇出;

● 1986年,马来西亚提高了外国投资者在本国股份公司允许持有股权的比例;

● 同年,印尼亦放松了对资本账户的管制。

到了1994年,东南亚主要国家基本实现了资本项目下的可自由兑换,金融市场基本完全开放,大量国际私人资本流入东南亚地区,同时银行信贷开始大量扩张。

以首都吉隆坡为例,在金融危机爆发前的1995年,住宅租金和住宅价格分别上涨了55%和66%。金融危机爆发后,马来西亚货币贬值近1倍。股票市场大幅崩溃,金融和房地产类股票甚至下跌了70%~90%。房地产市场泡沫也随之破裂,1997年下半年,马来西亚房地产的平均交易量下降了37%,各项房价指数开始大幅回落。

其他国家境遇类似。房地产危机、金融危机,东南亚诸国告别之前的高增长,归于平庸,直到现在也没回到自己的高光时刻。

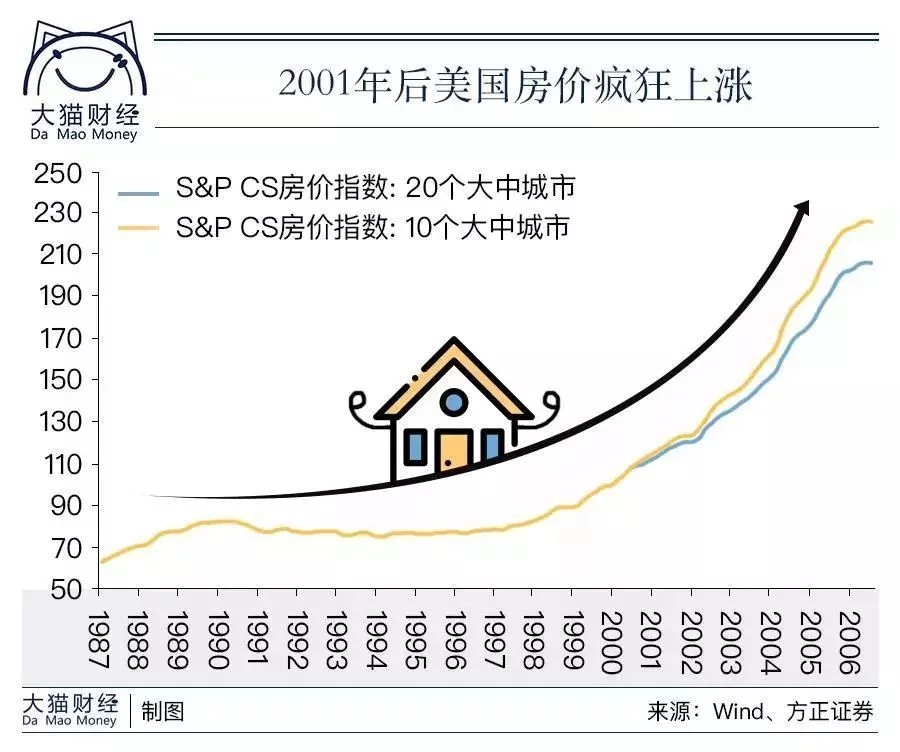

2007年美国房地产再一次崩盘,与佛罗里达的那次不同,这次是全国性的。

有钱人早已有房,于是,这一次,政府的注意力转向了中低收入甚至无收入的人群。

2001年开始,美联储连续11次降息,联邦基金利率从2001年初的6.5%降低到了2003年6月的1%,30年固定利率抵押贷款合约利率从2000年5月的8.52%下降到2004年3月的5.45%。与此同时,美国政府立法要求金融机构向穷人发放贷款。宽松的贷款利率条件刺激了低收入群体的购房需求,市场狂欢。

发放次级贷款的大部分金融机构是抵押贷款公司,因为他们也没什么网点,于是主要依靠分销渠道促进业务,这些渠道因为要拿佣金,于是进一步放宽了借款者的门槛,什么都没有的三无人员都敢放,而且推出了“零首付”、“零文件”的贷款方式,不查收入、不查资产,贷款人可以在没有资金的情况下购房,仅需声明其收入情况,而无须提供任何有关偿还能力的证明。一些放贷公司甚至编造虚假信息使不合格借贷人的借贷申请获得通过。

金融机构疯了吗?没有。

❶ 因为有政策压力,拒绝向低收入人群提供住房贷款的金融机构可能被冠以歧视的罪名进行罚款,数额通常高达数百万美元;

❷ 因为房价一直在涨,作为抵押品,即便出现违约现象,银行也可以拍卖抵押品控制风险;

❸ 因为这些抵押贷款公司不能吸收公众存款,只能依靠贷款的二级市场和信贷资产证券化解决资金来源问题。于是他们把贷款资产证券化,以住房抵押贷款支持证券(RMBS)、CDO等形式把贷款资产卖给市场,获得资金同时转移了风险,获取流动性的同时把相关的风险也部分转移给资本市场。

到了2007年,与此相关的金融衍生品总额高达8万亿美元,是抵押贷款的5倍。

房价也是一路攀升,2000年到2007年的房价涨幅大大超过了过去30多年来的增长幅度,2006年6月美国10大城市的房价均价比十年前涨了2.9倍,远远超过了工薪族的收入增长水平。

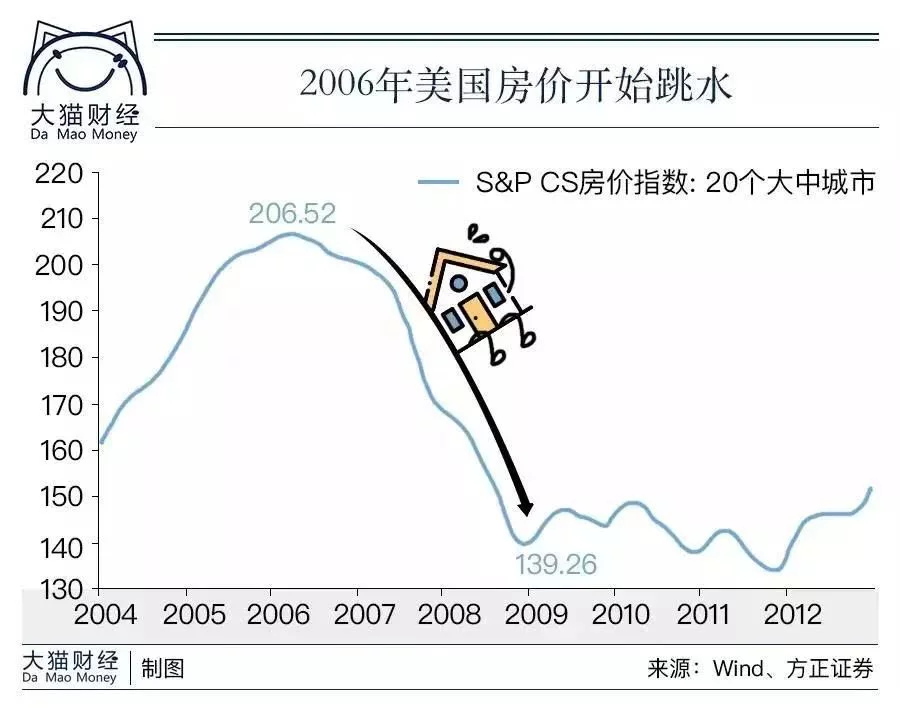

物极必反。这一次泡沫的破灭也是从政策变化开始的。

出于对通货膨胀的担忧,美联储从2004年6月起,在两年内连续17次调高联邦基金利率,从1%上调至2006年的5.25%。因为次贷大多为浮动利率贷款,随之大幅上升,而且美国人也不储蓄,更拿不出六个钱包应对危机,然后很多人就发现,房贷还不起了!

利率上升逐渐刺破了此次房地产泡沫,随后房价开始明显下跌,对于那些发放了贷款的机构来说,即便收回断供者的房产,也无法通过出售房产回收贷款的本息,而且,很多房子根本就卖不出去,只能不断违约。

次贷危机随即爆发,并旋即蔓延成百年一遇的金融危机,波及银行,对冲基金、保险公司、养老基金、包括政府信用支持的各类准金融机构,几乎全军覆没,著名的投资银行雷曼兄弟破产,美林被收购,RBS等欧洲大型银行纷纷国有化……

2008年次贷危机至今已近9年,美国经济经过多轮宽松才开始走出衰退,而欧洲日本经济即使推出QQE和负利率仍处于低谷,中国经济的增速不及以往,拉美、澳大利亚等资源国家则经济大幅回落并陷入长期低迷。至今,次贷危机对全球的影响仍未完全消除。