今年的“十一”假期格外热闹,线下全国各地旅游景点爆满,线上主旋律大片“燃爆”。

据灯塔专业版数据,2019国庆档(10月1日-7日)累计票房突破43.84亿元,同比去年的19.08亿元,增幅达到130%,累计观影人次超过1.17亿次,上座率达到39.4%,创下国庆档历史新高。其中,电影《中国机长》和《我和我的祖国》累计票房突破31亿大关,并在淘票票上分别获得了9.5、9.3的高分评价。

佳作的出现离不开相关投资、发行公司的参与支持。阿里巴巴影业集团作为出品主力之一,其股价在10月2日上涨了3.15%,报1.31港元,是参与两部或两部以上国庆档影片的上市公司中,唯一的一家在节后股价上涨的影视股。

翻开被推至聚光灯下的阿里影业的财报可以发现,过去几年间阿里影业有过市值超800亿港元的辉煌历史,但更多的是在亏损边缘不停徘徊。

挥之不去的亏损“阴霾”

自成立以来,亏损的阴影一直笼罩着阿里影业。

2014年6月,阿里影业从文化中国借壳登陆港股,净亏损4.15亿元;2015年,因得益于一笔净财务收益(包括一笔来自银行存款的利息收入 1655.84 万和 7285.6 万汇兑收益),使得阿里影业在这一年内盈利4.66亿元;2016至2017这两年内,阿里影业因专注发展淘票票,亏损卷土重来,净亏损累计接近20亿元,引得业内惊呼“太烧钱”。

不过,阿里影业似乎没有想要放弃的念头。2018年,公司持续发力淘票票,加之汇率波动,导致净亏损达到了16.59亿元。至此,阿里影业已累计亏损高达40余亿元。

财务告急,阿里巴巴文化娱乐集团董事长兼CEO俞永福特地把樊路远从支付宝调任阿里影业CEO,认为樊路远一定会给阿里影业的发展加速。

2019年,在“新官”樊路远的指引之下,5月底,阿里影业交出了一份可观的“成绩单”。财报显示,截至2019年3月31日的12个月内,其总营收30.34亿元,较去年同期的27.75亿元增长了9%。净亏损同比下降80%至2.54亿元,大幅收窄10亿元。

樊路远不负众望为阿里影业驱散笼罩已久的亏损“阴霾”,其关键在于“双轮”战术的落地。即“优质内容+新基础设施”:一方面不放弃在影视上游的布局,对优质内容投入“不设上限”。另一方面持续打造行业新基础设施,用互联网基因来改造和提升传统影视行业,这为阿里影业的突围指明引路。

押注头部影片

樊路远上任后,率先澄清“阿里影业专心只做基础设施”的说法。他强调“内容产出和基础设施一样,都会成为阿里影业双轮驱动中的核心一环”。由此,樊路远围绕着“小大正”的理念开始参投各大影片。

据媒体统计,在过去一年内15部10亿级别的电影中,阿里影业占据了8部,涵盖了《我不是是药神》(9分)、《红海行动》(8.3分)、《狗十三》(8.4分)、《无双》(8.2分)等高口碑的华语电影。由此,阿里影业几乎压中了2018年度所有高口碑、高热度的头部影片,被业内冠以“爆款收割机”的称号。

另有,由阿里影业联合出品的《绿皮书》,折桂第91届奥斯卡最佳影片、最佳原创剧本及最佳男配角三项重磅大奖,使得阿里影业超越了亚马逊和Netflix,成为全球首家出品奥斯卡最佳影片的影视互联网公司。

再者,“没有内容的公司不是一家好的互联网影视公司”,深知这一道理的阿里影业还积极与博纳、华谊兄弟、光线传媒以及北京文化等头部内容制作公司进行合作,启动了“锦橙合制计划”,声称将在未来五年以主投、主控或主宣发的身份,合作推出20部合制优质电影,投入人气最旺的四大电影档期。

目前,阿里影业发布5个“锦橙合制”项目,题材涵盖各大门类。分别为《小猪佩奇过大年》、《刺杀小说家》、《拆弹专家2》、《第一炉香》以及《我在时间尽头等你》。其中,《小猪佩奇过大年》于2019年春节档上映,获得1.24亿元票房。

不仅如此,阿里影业还注重培养年轻的导演和编剧,以加码布局内容领域。

早在2015年阿里影业挪用10亿元,联合优酷土豆、巨人网络、新片场、北京电影学院等机构,推出了旨在孵化青年导演的“A计划”。同时,接连成立了五大工作室,进行创作人才的培养,在樊路远的眼中,编剧、导演、制片是真正让影视作品成为好产品的铁三角。

在这一年里,阿里影业加强人才培养,同时秉持“小人物、大情怀、正能量”的影片价值观,牢牢地抓住了爆款头部内容,从源头上对优质内容进行阻截,并且为内容挖掘蓄力,极大程度上保障了阿里影业处于电影内容生产链的上游地位。

对“内容为王”的坚持,让阿里影业开始步入正轨,不过万事开头难。

阿里影业2019年财年(截至2019年3月31日)业绩报告显示,在三大业务版块中,内容制作业务收入同比下滑17.45%至4.59亿元。官方对于收入下滑解释称,该业务处于调整期,公司消化了历史项目并进行新财年的项目储备。这在某种程度上也说明了,阿里影业在内容制作方面仍有很高的提升空间。

宣发武装,数据赋能

能够屡屡压中“宝藏电影”的阿里影业,与其新基础设施2.0的宣发能力更是密不可分。

在阿里影业铺设的基础设施中,淘票票是至关重要的一环。尽管在过去的年报中,淘票票濒临亏损险境,但值得庆幸的是,前期的亏损换来了淘票票不断扩增的市场渗透率。

淘票票官方披露,淘票票提供全国9500+家影院的在线选座购票服务,覆盖影院票房约占全国总票房的99.5%,覆盖用户数量达到2.9亿;第三方数据平台易观的数据,2019年春节档,淘票票的日均启动次数达到589万,居电影在线票务平台第一位。

庞大的用户群体为影片宣发、内容合作等方面提供了用户数据作策略参考,不仅让淘票票成为了各大国内外电影片方宣发合作的优选,同时也使得淘票票完成从工具型到决策型平台的转变。

淘票票逐步上位后,作为互联网影视新势力的阿里影业也从中窥见:通过进行大数据的采集、分析和应用,能够最大限度提升优质内容的影响力。而后,一站式数字化宣发平台“灯塔”应运而生,成为阿里影业搭建基础设施的另一个“发力点”。

阿里影业于2018年4月北京电影节期间上线灯塔产品,旨在通过阿里内部工具和影片数据系统,实现互联网宣发效果的最大化,更加精准地触达用户。根据阿里影业的官方数据,灯塔平台上线至今已服务176个电影项目、109个客户,为影片举行了82场试映会,定制了210个服务报告,发布了117个市场观察报告,影响用户观影决策路径达3.2亿次。

在今年的国庆档,灯塔也“大显身手”了一番。据媒体报道,针对《中国机长》这部影片,灯塔则实施了“秒级监测”、“日级推送”,并运用渠道投放工具,在线上线下立体覆盖影片的核心观众,高频触达人次达到1.7亿+;彼时的灯塔也已进入了“最佳客户实践阶段”。

阿里影业高级副总裁、淘票票总裁李捷表示:阿里影业依靠淘票票、灯塔等平台所积累的大量用户观影决策数据,判断内容,在新基础设施所沉淀下的多种宣发产品组合,进而将影片精准的触达用户,通过数字化宣发服务来为电影产业赋能。

为加码大数据“导航”影片的宣发能力,阿里影业还把苗头对准了线下影院推出“凤凰云智”平台。旨在运用人工智能手段,推动影院管理运营的智能化改造,为影院降低成本、提升效率。根据官方数据显示:截至目前,凤凰云智(及其连带另一影院票务系统)合计已与近3500家影院建立合作。

从淘票票到灯塔、凤凰云智,阿里影业更多是在布局影视市场的终端服务。而行业上游的制作领域,仍停留于传统制片阶段,是影视生产链数字化的“大窟窿”。

阿里影业似乎也已经察觉到了这个漏洞。于是乎,在2019上海电视节期间,阿里影业推出了云尚制片管理系统。针对传统影视制作周期难把控、财务不透明以及制作经验难以传承等一系列痛点,用数字化手段助力影视制作的管理模式升级。公司表示,产品已于近期推出试用版,已在多家头部制作公司近30个项目中使用。

经过这一年的实践,阿里影业互联网宣发的能力突飞猛进。据阿里影业最新发布的财报披露,2019财年内,互联网票务和宣传发行业务获得收入24.64亿元,同比增长13%,财务业绩在报告期内首次实现了全年盈利。其中,票务服务营收11.864亿元,内容投资及宣发营收9.615亿元。

正如阿里影业CEO樊路远所说:“短期来看,阿里影业的使命并不是考虑如何盈利,而是通过服务和平台为电影行业带来新的增量。”至此,阿里影业也已经实现了电影全产业链的“基础设施全覆盖”。“淘票票+灯塔+云尚制片+凤凰云智”共同构成了阿里影业的数字化影视矩阵,大幅提升为优质影片保驾护航的能力,成为阿里大文娱全面协同的另一重要支点。

阿里文娱的联动“开关”

2016年中旬,阿里宣布联合旗下阿里影业、合一集团(优酷土豆)、阿里音乐、阿里体育、UC、阿里游戏、阿里文学、数字娱乐事业部等成立大文娱版块,并表示阿里大文娱是阿里巴巴“双H”战略的其中一环,也是阿里巴巴重要的内容生产平台。

然而,阿里大文娱的财务表现却不尽人意。

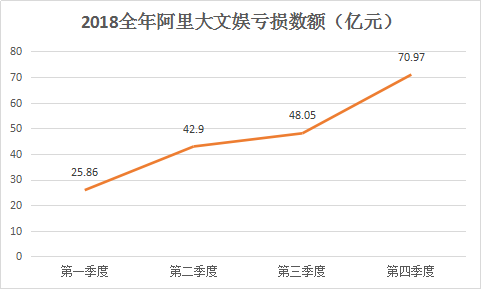

阿里大文娱2018年第一季度营收为39.27亿元,运营亏损为25.86亿元,当时是所有阿里巴巴集团业务条线中亏损最严重的部门;第二季度,阿里大文娱总收入达到59.75亿元,同比增长46%,但亏损额也达到42.9亿元;第三季度,阿里大文娱营收59.4亿元,亏损48.05亿元,依然是阿里巴巴当季度各业务中的亏损王;第四季度,阿里大文娱运营营收64.91亿元,亏损70.97亿元。

合计下来,仅仅在2018这一年内,阿里影业所在的阿里大文娱合计亏损了将近214亿,无疑是个“拖油瓶”。不过,面对阿里文娱严重的亏损,阿里巴巴对其支持力度依旧没有削减。

那么,阿里影业在“扶持阿里大文娱”的剧情中扮演着什么角色?

一方面,阿里影业的淘票票作为阿里旗下重要的票务平台,与优酷、UC、虾米音乐等共同构成引流抓手。另一方面,以阿里影业为首的阿里文娱生态,通过影视剧、文学作品和体育赛事转播等形式,不断扩充产品内容规模,驱动产品的流量增长。

在淘票票等业务的带动下,阿里大文娱似乎有咸鱼翻身之势。

阿里巴巴2020财年第一季度财报披露,阿里文娱版块归属的数字媒体与娱乐版块,期内实现收入63.12亿元(人民币),较2018年同期的59.75亿元增长6%;经调整EBITA亏损同比大幅收窄9亿元,降幅达到28.7%。报告指出,阿里影业作为阿里巴巴集团子公司,公司财务并表之后,为阿里文娱版块收入增长提供了积极作用。

“淘票票×优酷”便是说明阿里影业联动阿里文娱内部效果良好的最佳范例。据官方数据显示,影片《复仇者联盟4》在淘票票×优酷双端的“想看”+“预约”量近600万,预告片的双端播放量超过3680万,成为同类数据指标里的行业第一。

可见,阿里影业既为阿里文娱打造出流量入口,丰富了内容生态,并不断构建起阿里大文娱“内容—流量—内容”的生态循环。而这也意味着阿里大文娱针对电影业务开启了全面协同的步伐。

除了阿里文娱内部的联动之外,阿里影业与阿里电商平台的协同效应也逐渐显现。据阿里影业2019财报披露,综合开发业务收入1.11亿元,增长率为174%,首次实现三位数增长。通过IP营销、衍生品开发、空间合作等生态型玩法,大文娱平台参与、孵化的优质IP实现深度变现。

总而言之,背靠阿里巴巴集团,阿里影业正在通过大数据和生态协同的力量,不仅赋能片方和整个影视行业,为消费者提供更优质的体验,也逐渐唤醒“沉睡”已久的阿里文娱,让“奶爸”阿里的“文娱梦”能够早日落地。

影业领航,有待加持

虽然,阿里影业对阿里文娱收入有“锦上添花”的效果,也表明了阿里影业对阿里大文娱产业的地位正在逐渐增强。但是,从竞争对手以及相关的研发投入等方面来看,却隐约透露着阿里影业对阿里大文娱驱动的乏力和无奈。

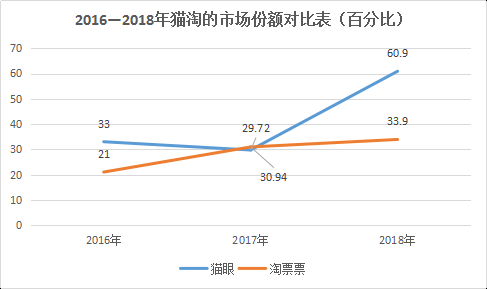

首先,淘票票与猫眼的竞争显露疲态。经过樊路远的不懈努力可算是让淘票票坐拥2.9亿用户以及9500+家影院,不过其市场占有率仍然低于竞争对手猫眼。

对比2016至2018年里两者的市场份额来看,淘票票仅在2017年以30.94%的占比实现反超,接棒猫眼当第一。从那以后,淘票票一直处于追赶猫眼的状态之中。

根据艾媒咨询数据显示,截止2019年第一季度,淘票票仍以31.5%的占比落后于猫眼位居第二。长期奔跑猛追的淘票票,同时还兼顾着协同阿里文娱业务的流量“重担”,淘票票业务“疲态”开始显现在财报中。

在猫眼娱乐发布的2019年中报里,猫眼上半年总收入19.846亿元,同比增长4.7%,其经营利润率为19.3%,净利润率为13%,公司整体已经实现盈利。而阿里影业的淘票票,尽管经营利润实现良性转变其亏损大幅收窄至10亿元,可仍旧处于亏损通道中。

可以预见,长期把持中国在线票务市场主控权的猫眼娱乐,同时背靠腾讯及美团这两大流量资源,其发展条件比淘票票更能在票务航道中占据先机。

其次,停留“纸上谈兵”的5G,亟待阿里影业投入研发。随着5G技术的商用推广,各大互联网公司纷纷投身研发,而作为中国互联网“巨头”公司之一的阿里巴巴自然也不例外。

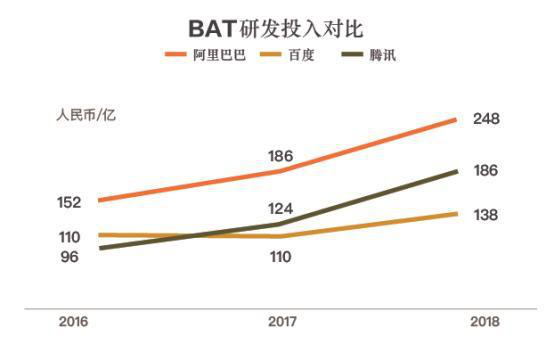

事实上,阿里在研发方面的资金投入,可谓一点都不手软。根据阿里巴巴的财报显示,2016—2018这三年内,阿里巴巴分别以152亿、186亿、284亿人民币的研发支出蝉联中国企业研发之首,远超腾讯和百度,并且在逐年增加。

(图片来源:智能攻略)

反观影视产业,虽然背靠阿里的阿里影业拥有了诸如灯塔、凤凰云智、阿里鱼等数字化平台,先前阿里集团的“班长”马云也曾放出豪言:阿里文娱再亏10个亿也不是问题。但是涉及5G技术,阿里影业目前还尚未有投入使用的具体动向。

面临中国影视产业的萧瑟期,樊路远的“双轮”战术让阿里影业在乱世中站稳脚跟,打开了传统影视的“新玩法”。承载阿里“文娱梦”的阿里影业将迎来一个崭新的开始,一次回归初心的再出发。