在银行业整体步入“存量竞争”时代的今天,区域性银行曾经的区位优势、政策红利和客户黏性,正被一点点瓦解。曾长期稳坐城商行头把交椅的北京银行,正面临前所未有的挑战。2025年上半年,江苏银行在资产规模、营业收入和净利润三大关键指标上全面超越北京银行,正式成为城商行新“一哥”;而宁波银行则在2024净利润上实现反超,将北京银行挤至城商行第三位。

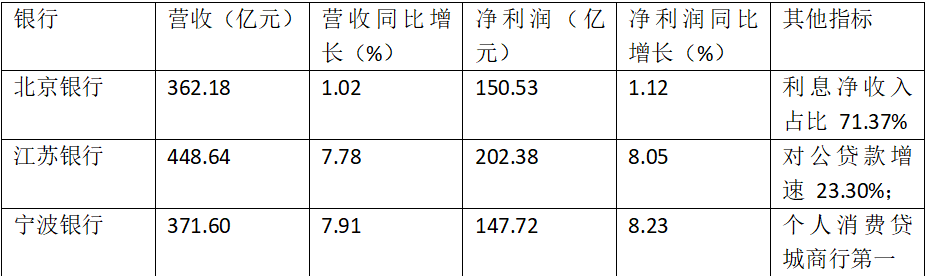

这一格局变化并非偶然,而是北京银行长期积累的结构性问题的集中爆发。根据2025年上半年财报数据,北京银行实现营业收入362.18亿元,同比增长仅1.02%,增速远低于江苏银行的8.5%和宁波银行的12.3%;从昔日的领跑者到如今的追赶者,北京银行的“中年危机”不期而至。

在规模与利润之间、在传统对公业务与零售转型之间、在风险管控与业务创新之间,这家总部位于金融街的老牌银行,正经历着一场艰难的再平衡。

谁是真正的对手?

一直以来,北京银行的规模都是城商行里的“老大”,但效益增长却没能跟上节奏。跟江苏银行、宁波银行一比就更明显了,尽管资产规模常年领先,北京银行的营收和利润增速却明显慢了一拍。

2025年上半年,北京银行的营收增速只有1.02%,而江苏和宁波两家银行都超过了8%。更值得留意的是,净利润率也从去年同期的13.5%掉到了12.5%,说明盈利能力在持续走弱。简单来说,它就像是个“大而不强”的典型:盘子虽然铺得大,但运营效率和赚钱能力并没有同步跟上。

再往细看,北京银行的业务结构也不太均衡。对公贷款比例偏高,占到总贷款的六成以上,而零售业务和中收业务的发展却相对滞后。相比之下,江苏银行和宁波银行早就把零售贷款的占比提到了40%以上,这样不仅收益更稳,风险也更分散。

另外,北京银行在科技金融、绿色金融这些新兴领域也布局偏慢,错失了不少转型机会。江苏银行靠深耕长三角、大力支持科技型中小企业,实现了资产质量和收益双提升;宁波银行则凭借精细化的财富管理服务,牢牢抓住了高净值客户。而北京银行却没能及时跟上经济转型的风口,导致传统业务逐渐触到了天花板。

高管的决策风格也对这种局面有不小的影响。北京银行的管理层在战略上偏向保守,尤其在风险控制和业务创新上比较谨慎。虽然很早就提出了“智慧银行”的转型方向,但实际落地效果并不理想。比如在科技投入上,北京银行只拿出营收的2.5%,远低于宁波银行的4.1%和江苏银行的3.8%。

另外,在分支机构扩张上投入了太多资源,导致运营成本居高不下。2025年上半年,成本收入比高达35.2%,而江苏、宁波两家都控制在30%以内。这种高成本模式,在利率不断市场化、金融“脱媒”趋势加剧的背景下,无疑让利润空间越来越窄。

失速的巨无霸

客观来说,北京银行的基本盘还是挺扎实的。到2025年6月底,资产规模维持在3.2万亿元左右,网点在北京铺得广,和政府关系也深,一直以来服务基础设施、国有企业这些对公业务,仍然是它的强项。再加上很早就开始推进数字化,手机银行用户活跃度在行业里也排在前列,这些构成了北京银行的护城河,也是为什么即便增长慢了,依然能保持这么大块头的原因。

值得警惕的是,这种慢增长不是暂时现象,而是结构上出了状况。从收入来源看,北京银行太依赖传统的对公存贷业务,中间业务收入一直没做起来,像财富管理、投行这类“轻资本”业务,突破不大。现在利率市场化不断挤压利润空间,加上区域经济也在减速,这种单一的收入结构就显得有点吃力了。

还有一个不能忽略的问题是,业务区域太集中。虽然北京银行在全国不少地方都设了点,但重心还是放在北京。这种布局虽然能享受到北京的经济红利,但也得直面这座城市转型带来的挑战。随着北京推进非首都功能疏解和产业调整,传统信贷的需求在放缓,而新兴产业对金融服务的要求更高、更专业,这对习惯传统对公模式的北京银行来说,压力不小。

罚单背后,风控失守

如果说增长慢还只是方向问题,那么监管罚单就直接暴露了北京银行在业务操作上的风控短板。

9月30日,北京银行因为贷款、投资、票据等好几块业务出现违规,被罚了530万元。具体来看,问题包括信贷资金违规流进了房地产领域、票据业务没有严格审核贸易背景、投资业务的风险分类不准确等等。虽然罚款金额不算最高,但涉及的领域这么广,说明内部管理存在系统性的漏洞。

从业务上来看,这些违规都指向同一个问题:北京银行在追求业务扩张的过程中,对风险管理的重视不够。比如贷款出问题,往往是因为对客户资质和钱的实际用途审查不严,这背后可能是业绩压力下盲目冲规模导致的;票据业务的问题,大多出在对贸易背景真实性的核实不到位,说明操作环节的风控有短板;而投资业务风险分类不准,则反映出银行判断风险的能力还不够。这些都说明,在业务快速扩张的阶段,风险控制并没有同步跟上。

更值得注意的是,这些出问题的业务,恰恰是北京银行近几年努力寻求增长突破的领域。比如在实体经济贷款需求不强的情况下,有些分支行可能通过放松风控来维持贷款规模;在票据业务上,也可能为了多赚中间业务收入而忽略了合规。

这种“只顾业务、不管风控”的做法,不仅会带来监管处罚的直接损失,更可能埋下资产质量的隐患。

未来增长靠什么驱动?

当前城商行之间的竞争格局正在发生深刻变化,这其实是金融市场化改革不断推进,以及各地区经济发展差异逐渐拉大的必然体现。面对这样的局面,北京银行如果想要重新回到领先地位,就必须告别过去那种“重量不重质”的扩张模式,转向精细化运营。

首先是调整业务重心,不能过度依赖企业业务,发力个人金融和中间业务。北京银行需要制定清晰的零售转型方案,通过推出更有吸引力的产品、提升服务体验,来增强客户的黏性和贡献度。比如可以参考宁波银行服务高净值人群的私人银行模式,为他们量身定制财富管理方案;同时,在信用卡、消费贷等业务上加强风险定价能力,防止“业务规模上去了,利润却没跟上”的尴尬局面。

其次,加大科技投入,用技术手段降低运营成本。北京银行应在获客、审批、贷后等环节推动自动化、智能化,比如搭建大数据风控体系,让风险识别更准、定价更合理,从而减少不良资产。同时,也可以和科技公司合作,开发更多线上场景金融产品,吸引年轻客户群体。

第三,重视合规与风险管控。把合规要求嵌入业务流程,建立起覆盖业务全流程的内控机制。特别是针对此前因监管罚单暴露的问题,要重点强化贷款审核和资金流向监控,同时管好合作的第三方机构,避免再次因违规遭受经济和声誉的双重损失。

最后,高层团队也要转变思维,不能再固守传统打法。北京银行需要引进更多懂科技、懂互联网的人才,完善内部激励制度,让团队更有活力。在战略层面,更要看得远一点,提前布局绿色金融、数字经济等有潜力的新赛道,为未来增长找到新的发力点。

结语:

北京银行正处在发展的关键十字路口。曾经的城商行“一哥”光环已经褪去,摆在面前的是严峻的现实和激烈的竞争。江苏银行的全面超越和宁波银行的净利润反超,不仅是排名的变化,更是市场对银行发展战略和经营能力的重新评估。

北京银行不缺客户基础,不缺资金实力,更不缺区位优势。真正缺乏的是面对市场变化的敏锐洞察和推动深度改革的决心勇气。继续依赖传统的政企关系和规模扩张模式,或许能在短期内维持体面,但长期来看,增长的潜力和市场的信心将会持续流失。而选择转型之路,虽然充满挑战和阵痛,但却是通往高质量发展的必由之路。

管理团队需要清醒地认识到,在金融改革深化、科技加速渗透、竞争日趋白热化的今天,没有任何优势是永恒的。唯有以壮士断腕的勇气推动战略重塑和业务重构,北京银行才能重新赢得市场尊重,实现从“大银行”向“好银行”的蜕变,在中国银行业高质量发展征程中找回属于自己的位置。